另外两大国产手机牌子——OPPO 和 vivo,也曾在印度资金被冻结。原因跟小米的差不多。在 2022 年 7 月,vivo 的 119 个和印度有关的银行账号被封了,一共 46.5 亿卢比,差不多折合人民币 4 亿元。OPPO 被指逃避 439 亿印度卢比的关税,大概折合人民币 38 亿元。

在钢铁冶炼、陶瓷制造、玻璃工业等高温作业领域,耐火材料作为不可或缺的关键材料,其生产效率与库存管理直接关系到整个产业链的顺畅运行。随着信息技术的飞速发展,传统耐火材料企业正逐步向智能化、数字化转型,其中,WMS(Warehouse Management System)仓库管理系统成为了提升管理效率、优化资源配置的重要工具。本文将带您深入探索耐火材料企业WMS仓库管理系统的奥秘,从基础概念到实际应用,逐一揭秘。

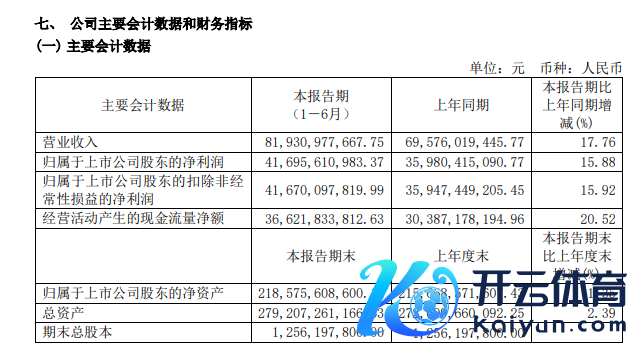

8月8日晚间,贵州茅台(600519)看重发布2024年半年报,本年1~6月,该上市公司闭幕买卖收入819.31亿元,同比增长17.76%;闭幕净利润416.96亿元,同比增长15.88%;扣非净利润为416.7亿元,同比增长15.92%;经营活动产生的现款流量净额为366.22亿元,同比增长20.52%。

需要指出的是,贵州茅台系列酒营收增长迅猛,同比提高超30%,营收边界达到16.05%;此外,贵州茅台接受了2023年年度鼓动大会上投资者提议,2024~2026年时间,每年度现款分成总数不低于当年闭幕净利润的75%。

系列酒营收同比增长超30%

靠近半年度功绩情况,贵州茅台点评称,这为完周全年职责任务奠定了坚实基础。

在2023年年评释中,贵州茅台曾明确建议,2024年主要谋划是闭幕买卖总收入较上年度增长15%傍边。按照2023年营收总数(1505.6亿元)测算,2024年贵州茅台的功绩谋划约为1731.44亿元傍边;本年上半年,贵州茅台营收总数为834.51亿元,完成了全年谋划的48.19%。

评释期内,茅台酒基酒产量约3.91万吨,系列酒基酒产量约2.27万吨,各轮次基酒顺应轮次特征,分娩质地稳中向好。

按照居品层次来看,茅台酒和系列酒阔别闭幕买卖收入685.67亿元、131.47亿元,阔别同比增长15.64%和30.5%;从营收占比看,贵州茅台系列酒体量占到了16.05%,2023年同期所占比例则为14.48%,系列酒功绩孝顺度显耀提高。

若以渠说念而言,贵州茅台直销收入达到337.28亿元,通过“i茅台”数字营销平台闭幕酒类不含税收入102.5亿元,批发代理样式的买卖收入则为479.86亿元。限制到上半年末,贵州茅台国内经销商数目为2097家(加多18家、减少1家),国际经销商则保握不变,仍为106家。

“在上半年复杂多变的市集环境下,在行业调养周期中,茅台能够赢得功绩与利润的高双位数增长,应该说这份半年报的含金量很高。”识相究诘总司理、酒类分析师蔡学飞对质券时报·e公司记者暗示,半年800亿元的销售体量与400亿元的利润边界,充领会释了茅台的品招牌召力与行业指点地位,也解释了中国头部名酒穿越周期的超强韧性。

8月8日晚间,贵州茅台不仅带来了亮丽得益单,同期还公布了《2024~2026年度现款分成讲述蓄意》,此时间内,贵州茅台每年度分派的现款红利总数不低于当年闭幕净利润的75%,每年度的现款分成分两次(年度和中期分成)实践。不外,具体的现款分成有谋划将由贵州茅台董事会拟定,经上市公司鼓动大会审议通事后实践。

在分成方面,贵州茅台一般年份的分成率是50%,2023年加上相配分成达到了75%。前年,贵州茅台曾实践相配分成,全年料到派发现款红利565.5亿元,占贵州茅台2023年归母净利润的75.67%,分成金额较上年提高约18亿元,再创历史新高。

虽然,鼓动对这么的分成率是相比倨傲的,而新“国九条”也荧惑企业加多现款分成来往馈投资者。2023年年度鼓动大会上,有投资者建议,但愿异日贵州茅台能够将分成率恰当在75%或以上。如今,贵州茅台正面回话了鼓动关联诉求。限制2024年上半年末,贵州茅台未分派利润为1737.72亿元。

向“新商务”转型飞天价钱企稳

夙昔半年,贵州茅台研发用度出现了相应的增长,居品盘活率昭彰改善,经营活动现款流净额更是大涨了20%,证明茅台的全体企业经营质地得到大幅提高。

虽然,库存有所高涨(期初账面余额22.13亿元、期末余额25.89亿元),可能证明茅台有益适度了企业过快增长,均衡各市集与居品系列之间的发展速率,捋顺渠说念与价钱的关系,主动优化产能、储能与销售之间的节拍。

总的来看,蔡学飞以为,愈加完善的居品矩阵和多元化的渠说念销售结构,带动了茅台全体产销后果也进一步提高,让茅台全体的盈利智力得到进一步加强,为下半年的茅台增长奠定了市集与居品基础。按照这么的发展趋势,贵州茅台闭幕本年15%的增长谋划亦然大要率事件。

本年7月,贵州茅台建议,将从“说念”的层面要主动向“新商务”转型,作念好客群、场景、做事等方面的“三大转型”。

中国酒业驳斥东说念主肖竹青告诉证券时报·e公司记者,近日,通过调研茅台一线业务市集,某省贵州茅台直营公司当今客户结构包括经销商新增客户结构如故赢得邃密的奏效。肖竹青以为,贵州茅台三大转型会构建一个始终的利好,对此充满信心。

追想2013年,茅台履历过从政务消耗到商务消耗的顺利转型,飞天茅台市集价钱最低跌破800元/瓶,从政务消耗转型商务消耗以后,市集骨子成交价钱万古辰站稳2300元/瓶以上。

肖竹青从茅台经销商了解到,茅台市集价钱稳步高涨,销售局势好转。主要原因包括:茅台公司销售计策调养,不再条款专卖店任何居品拆箱;茅台字据经销商和直营店库存、动销等节点分批次发货,灵验影响市集情谊和市集预期;十五年茅台、珍品茅台不再强制配货,改为自发申购,以市集技能影响市集预期,防备供过于求带来的价钱波动。

另外,蔡学飞还指示称,统共白酒市集需求疲软,也为贵州茅台的异日销售增长带来很多不笃定风险。不外,名酒品牌价值、稀缺产能、市集刚需,这是茅台能够穿越周期发展的保险。客不雅来说,贵州茅台的有限产能在中国14亿东说念主的商务与礼品市集所前依然是稀缺的,茅台在社会消耗中依然具有不能替代性价值,从最近这段时辰的颤动来看,茅台价钱如故在筑底阶段,而况下半年跟着白酒饮用季和节庆的增多,价钱有望缓缓趋于恰当。

据第三方平台酒价数据,7月以来,飞天茅台酒末端市集价钱企稳回升,重新站上2300元/瓶。限制8月8日,2024年出厂53度500ml的原箱飞天茅台市集价约为2710元/瓶;而同庚份和规格的散装飞天茅台市集价为2440元/瓶。

值得一提的是,8月6日,“中国酒业协会”微信公众号发布音问,8月5日,中国酒业协会理事长宋书玉在“2024中国白酒国度评委年会”上暗示,本年上半年,世界白酒产量、销售收入、闭幕利润阔别同比增长3%、11%、15%,闭幕量、价、利王人升的局面。

宋书玉以为,在如故预思到的市集波动中,白酒产业仍然败清楚了遍及的韧性。正因如斯,更需要对白酒产业的价值启动的长周期产业属性满怀信心,对产业的郁勃人命力与可握续势能满怀但愿。

(著述着手:证券时报·e公司)

著述着手:证券时报·e公司原标题:茅台重磅发布!每年分成不低于净利润75%!开云kaiyun.com

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP